イノベーション

働き方

自己啓発

ビジネスマナー

リーダーシップ

OL

アジア

学者

Web

起業

メーカーの従業員

学生

整理術・時間術

教育

ものづくり

政治家

新卒

テクノロジー

30代

ノート術・読書術

-

2020-05-15

-

2019-08-20

-

2019-06-25

-

2013-04-17

-

2013-01-17

2012/01/07更新

弱い日本の強い円 (日経プレミアシリーズ)

なぜ円高が止まらないのか?

「日本は国力が弱いから円は弱くなる」「人口が減少している国の通貨を買う理由などない」と言われる。しかし、国力や経済力と為替相場の関係は希薄である。実際、日本のバブル経済が崩壊した1990年以降の21年間、主要通貨の中で最も強かったのは円である。

なぜ、円高は止まらないのか?為替相場変動のしくみをわかりやすく解説しており、為替に対する様々な先入観をなくしてくれる。これからの為替の行方を考える上で、非常に参考になる1冊。

超短要約

超短要約

通貨の強弱は国力によって決まっているのではなく、中期的には主に貿易や資本フローがどちらに向かって流れているかで決まり、長期的には物価の上昇率の差によって決まる。

本当に円高傾向を止めたいのであれば、①デフレを止めること、②日本の投資家・企業がリスクを積極的に取れるような環境をつくり、対外投資を進めやすくすることである。

著者 佐々木 融

著者 佐々木 融

1967年生まれ。JPモルガン・チェース銀行 マネジングディレクター、債券為替調査部長 日本銀行入行。調査統計局、札幌支店を経て1994年から1997年まで国際局(当時)為替課に配属され、為替市場への介入や市場調査・分析を担当。1998年から2000年まで考査局で実地考査および銀行の財務内容の分析を担当。2000年よりニューヨーク事務所において、NY連銀と情報交換を行いつつ外為市場を含めた市場全般の情報収集、調査・分析を担当。 2003年JPモルガン・チェース銀行入行。現在、同行マネジングディレクター、債券為替調査部長。

この本を推薦しているメディア・人物

![週刊 ダイヤモンド 2011年 12/10号 [雑誌]](http://ecx.images-amazon.com/images/I/51QdaABm8wL._SL60_.jpg "週刊 ダイヤモンド 2011年 12/10号 [雑誌]") 週刊 ダイヤモンド 2011年 12/10号 [雑誌]

週刊 ダイヤモンド 2011年 12/10号 [雑誌]コラムニスト 林 操 |

![週刊 東洋経済 2011年 11/12号 [雑誌]](http://ecx.images-amazon.com/images/I/51HWwketTEL._SL60_.jpg "週刊 東洋経済 2011年 11/12号 [雑誌]") 週刊 東洋経済 2011年 11/12号 [雑誌]

週刊 東洋経済 2011年 11/12号 [雑誌]週刊東洋経済担当 大崎 朋子 |

![エコノミスト 2011年 11/8号 [雑誌]](http://ecx.images-amazon.com/images/I/61kCv4W%2BMRL._SL60_.jpg "エコノミスト 2011年 11/8号 [雑誌]") エコノミスト 2011年 11/8号 [雑誌]

エコノミスト 2011年 11/8号 [雑誌] |

|

|

|

土井 英司 |

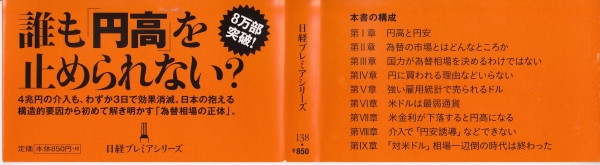

章の構成 / 読書指針

| 章名 | 開始 | 目安 | 重要度 |

|---|---|---|---|

| まえがき | p.3 | 4分 |  |

| 第1章 円高と円安―その本質を理解する | p.17 | 26分 | |

| 第2章 為替の市場とはどんなところか―ディーリング・ルームで行われていること | p.59 | 12分 | |

| 第3章 国力が為替相場を決めるわけではない―長期的な為替相場変動の要因 | p.79 | 20分 | |

| 第4章 円に買われる理由などいらない―中期的な為替相場変動の要因 | p.111 | 18分 | |

| 第5章 強い雇用統計で売られるドル―短期的な為替相場変動の要因 | p.141 | 16分 | |

| 第6章 米ドルは最弱通貨 | p.167 | 9分 | |

| 第7章 米金利が下落すると円高になる―金利の動きと為替相場の関係 | p.181 | 9分 | |

| 第8章 介入で「円安誘導」などできない―介入のメカニズムと効果 | p.195 | 17分 | |

| 第9章 「対米ドル」相場一辺倒の時代は終わった―これからの為替市場と政策課題 | p.223 | 17分 | |

| あとがき | p.251 | 2分 | |

ユーザーのしおりメモ (0)